輝瑞停產檢修引發阿糖胞苷市場供應緊張

- 2019-02-19 10:08

- 作者:楊國山

- 來源:中國健康傳媒集團-中國醫藥報

2018年底,輝瑞公司的一份“賽德薩供貨情況說明函”引起的市場反響可謂不小。聲明顯示,輝瑞公司位于意大利的生產廠家于2018年12月停工檢修,受此影響,其生產的血液腫瘤治療用藥阿糖胞苷注射用無菌粉末(商品名為“賽德薩”),于2019年1月起在全球范圍內出現供貨不足情況,預計將在2019年7月份后逐漸恢復供應。

多地采取措施保障供應

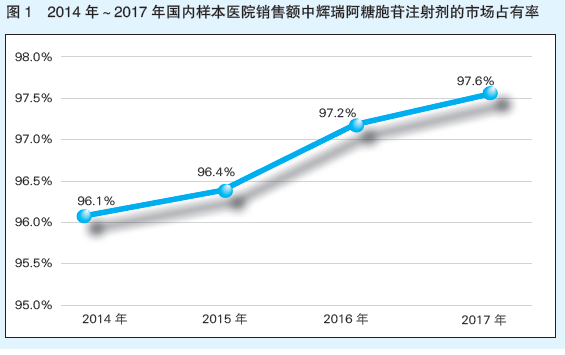

輝瑞賽德薩近年來在我國阿糖胞苷臨床用藥市場份額占比一直較高(見圖1),如果今年上半年出現斷供情況,將會給市場帶來不小影響。國家相關部門必然采取應對措施。經國家短缺藥品供應保障會商聯動機制辦公室協調,并與國內相關生產企業溝通,目前在產的兩家國產仿制藥企業已表示將全力維持阿糖胞苷市場供應。國藥一心制藥表示,1月起開始擴大產能,集中力量供應市場;瀚暉制藥也表示,將保證現有供應不中斷。對于輝瑞阿糖胞苷即將產生的缺貨可能,多地已經采取措施保障供應。

意外的測試機會

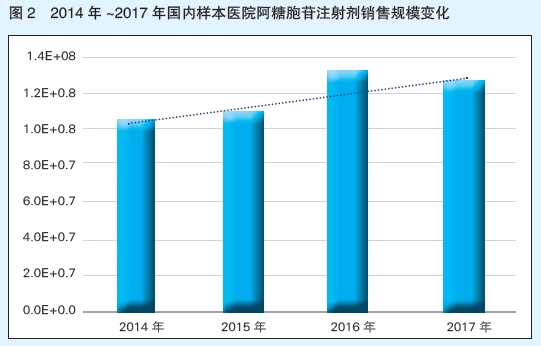

注射用阿糖胞苷1969年獲得FDA批準在美上市,是一種傳統的化療藥物,屬于抗代謝類抗癌藥,其與其他抗腫瘤藥物聯合可用于成人和兒童各類急性白血病(如急性髓系白血病、急性早幼粒白血病)、非何杰金氏淋巴瘤、骨髓移植預處理、白血病腦轉移等的治療。近年來,阿糖胞苷注射劑在樣本醫院端市場規模相對穩定(見圖2),估計國內整體市場規模在6億元以上。令人關注的是,作為白血病以及血液腫瘤整個療程中的重要藥物,如果輝瑞生產的注射用阿糖胞苷長期停產斷供的話,由此產生的市場缺口能否得到補充?現有仿制藥質量如何?

目前,國內有辰欣藥業、輔仁藥業、瀚暉制藥、萊博通藥業、國藥一心制藥5家藥企擁有注射用鹽酸阿糖胞苷批準文號,其適應證與輝瑞生產的阿糖胞苷一致。但5家企業中形成產能的只有瀚暉制藥和國藥一心制藥,且2017年兩企業的市場規模加在一起還不到3%。

值得注意的是,2018年6月,賽德薩曾作為輝瑞首批自主降價品種降價約9.3%。在國內藥品集中采購、醫保控費的大背景下,賽德薩等進口抗癌藥的降價壓力將越來越大。而其此次因生產設備原因暫時無法供應,無疑也給了國內競品一次意外的測試機會。

市場一家獨大的背后

單一企業壟斷市場的現象不利于市場上其他多個利益方,但為什么近年來阿糖胞苷注射劑市場一直是輝瑞一家獨大?其深層次原因值得思考。

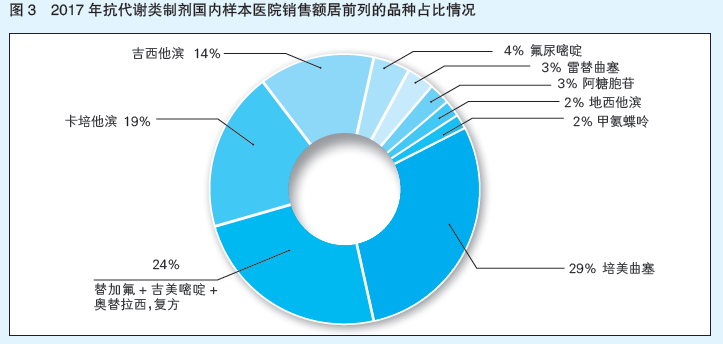

筆者分析,可能原因之一是,注射劑還沒有進入仿制藥質量和療效一致性評價階段,無論是客觀現實還是在醫患認知里,國內藥企生產的仿制藥質量和療效與原研藥存在一定的差距。可能原因之二,阿糖胞苷注射劑無菌粉末生產成本投入較大,但市場利潤在抗癌藥降價的大背景下不容樂觀,投入和效益的反差成了打破壟斷的另一阻力。可能原因之三,雖然我國傳統抗癌藥仍是臨床主流,其中又以包括阿糖胞苷在內的抗代謝類制劑市場份額最大,但阿糖胞苷在抗代謝類制劑市場中占比并不高,只有3%左右(見圖3),說明其并沒有重大的市場價值。而且隨著癌癥治療技術的發展,未來靶向藥、免疫療法、基因療法等作用將越來越凸顯,阿糖胞苷市場前景不夠誘人。可能原因之四,阿糖胞苷臨床用量比較穩定,只有6億多元的市場規模,市場容量不夠巨大,面對輝瑞這樣的競爭對手,國內藥企爭奪市場的動力不足。

反觀去年12月的4+7城市藥品帶量采購名單,31個藥品中絕大多數為口服劑型,注射劑型只有4個。筆者認為,這應該也與注射劑沒有正式開展一致性評價有關。目前,盡管國家對于注射劑一致性評價工作還沒有明確具體的時間節點,但不少藥企已經在積極布局注射劑一致性評價工作。國家強推仿制藥質量和療效一致性評價的最主要目的,就是對國外原研藥進行國產替代。此次阿糖胞苷注射劑缺貨事件,是否會引起監管部門的注意,使注射劑一致性評價提速,業內正在密切關注。(作者單位:華諾通(北京)醫藥科技有限公司)

《中國醫藥報》社版權所有,未經許可不得轉載使用。

(責任編輯:)

右鍵點擊另存二維碼!

-

為你推薦

互聯網新聞信息服務許可證10120170033

網絡出版服務許可證(京)字082號

?京公網安備 11010802023089號 京ICP備17013160號-1

《中國醫藥報》社有限公司 中國食品藥品網版權所有