為國家藥監局點贊!2018年我國批準48個全新藥品上市

- 2019-01-08 20:54

- 作者:魏利軍

- 來源:中國健康傳媒集團-中國食品藥品網

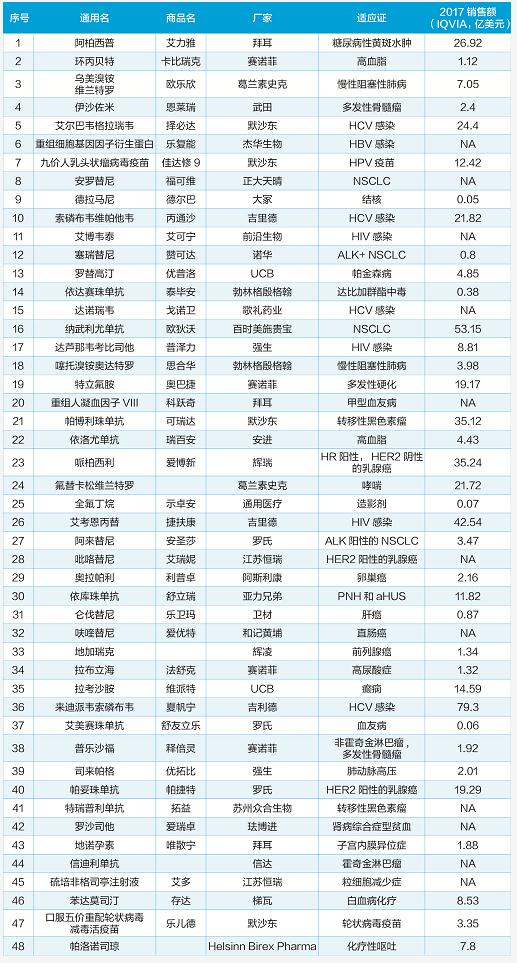

2018年批準的新藥一覽

2018年是創新藥的豐收年。

在這一年里,美國FDA批準了59個新分子實體上市,打破了沉寂多年的歷史紀錄;在中國,國家藥監局(NMPA)也前所未有地批準了48個全新藥物上市。這48個新藥中,38個來自進口,10個是國產新藥。值得一提的是,這10個國產藥物中,有9個是全球首次批準的新分子——在數量上首次超越了EMA(歐洲藥品管理局)和PMDA(日本藥品和醫療器械局)。這些可喜可賀的數據,一方面說明了我國藥品審評審批制度改革的成效;另一方面也顯示了我國在創新藥領域取得的矚目成果。

從適應證來看,2018年國家藥監局批準的新藥以抗癌藥、抗病毒藥和孤兒藥居多。在這些治療領域,國際最前沿的治療手段日新月異。經過優先審評,48個有巨大治療需求的新藥快速上市,使我國的相關疾病治療逐步與國際接軌。

抗腫瘤藥

腫瘤是危及生命的重大疾病,我國每年新發病例近400萬人,死亡230萬人。抗腫瘤藥有著巨大的臨床需求。

近年來,國家藥品監管部門啟動了藥品審評審批制度改革,對包括抗癌藥在內的臨床急需藥品給予優先審評。得益于優先審評機制,大量抗腫瘤藥以最快速度進入了治療市場。基于筆者的統計,2018年國家藥監局批準的48個新藥中,18個是抗腫瘤藥,涉及的適應證包括多發性骨髓瘤(MM)、非小細胞肺癌(NSCLC)、宮頸癌、卵巢癌、乳腺癌、黑色素瘤、肝癌、直腸癌、前列腺癌、白血病和淋巴瘤等。另外多個產品還與腫瘤適應證相關,比如帕洛諾司瓊獲批用于治療化療引起的嘔吐,拉布立海獲批用于治療兒童白血病和控制淋巴瘤患者的尿酸水平等。這些產品的上市,將大大豐富我國癌癥治療選擇,在很大程度上改變“以化療為主流”的治療現狀。

在18個抗腫瘤藥中,有13個為進口新藥。其中,有的產品因為療效的巨大優勢在短短幾年內就發展成了重磅“炸彈”(上市5年內銷售額超過10億美元),比如輝瑞的哌柏西利、百時美施貴寶的納武利尤單抗和默沙東的帕博利珠單抗。有的產品雖然銷售額上達不到重磅“炸彈”級別,但在療效上有革命性的進步,如間變性淋巴瘤激酶(ALK)抑制劑阿來替尼,可以大幅延長ALK陽性NSCLC患者的無進展生存期(PFS),中位PFS相比化療延長一倍以上(16.6月vs 8.1月);聚ADP核糖聚合酶(PARP)抑制劑奧拉帕利,可以大幅延長BRCA突變卵巢癌患者的無進展生存期(19.1月vs 5.5月)。除延長生存期外,患者的獲益還包括生活質量大幅改善,很多腫瘤患者在靶向藥物的控制下,精神狀態甚至與常人無異。

抗病毒藥

我國雖然是抗生素消費大國,但我國的抗病毒藥物卻非常稀缺。近年來,國際先進的抗病毒療法日新月異,丙型肝炎的治療方案在短短幾年內更新了數代。我國是丙肝大國,有760萬丙肝病毒感染者,治療需求巨大。

除了丙肝,國際抗病毒治療上突破最大的就是艾滋病。根據美國獨立衛生院數據,美國在過去15年間,艾滋病死亡率已經下降了55%;一半患者在最新治療方案的治療下,體內的HIV病毒載量低于檢測限水平,無須持續醫護。我國有125萬HIV病毒感染者,治療需求巨大,但因為諸多歷史因素的影響,我國的艾滋病治療市場非常“冷清”,治療方案落后于歐美發達國家和地區。

丙肝和艾滋病都是威脅人民健康的重大疾病,為此,國家藥監局把治療艾滋病和丙肝的藥物均列為重點“關照”對象,經過優先審評,從2017年底開始,多個單方丙肝“特效藥”獲批上市。2018年以來,國際重磅丙肝雞尾酒艾爾巴韋格拉瑞韋片、索磷布韋維帕他韋片和來迪派韋索磷布韋片陸續獲批,讓我國的丙肝治療越過了第二代(NS4/3蛋白酶抑制劑+干擾素)和第三代(索非布韋+利巴韋林)療法,直接進入了雞尾酒時代。艾滋病藥物方面,國家藥監局批準了本土原創新藥艾博韋泰和進口雞尾酒艾考恩丙替片、恩曲他濱丙酚替諾福韋片和達蘆那韋考比司他片上市,使我國艾滋病用藥的可及性得到大幅提高。

除了治療丙肝和艾滋病的藥物,2018年獲批的抗病毒新藥還包括新一代治療乙肝的藥物丙酚替諾福韋、國產乙肝新藥重組細胞基因因子衍生蛋白,這些藥物的上市將惠及廣大乙肝患者。

抗哮喘和COPD藥

有數據顯示,當前全球范圍內的哮喘病患者約有3.34億人,慢性阻塞性肺疾病(COPD)患者約有3.28億人,每年有320萬人死于COPD,40萬人死于哮喘,COPD和哮喘甚至是比肺癌更為恐怖的疾病。我國的COPD發病率為8.6%,患者總數達9990萬人。哮喘方面,根據2014年的流行病調查顯示,我國約有2500萬~3000萬哮喘患者。哮喘和COPD嚴重影響著我國人民的生活質量。

巨大的用藥市場,使作為哮喘和COPD首選療法的吸入劑,成為國內藥企和跨國藥企競相爭搶的目標。

哮喘和COPD合計致死率超過肺癌,治療需求非常巨大。但相比美國,我國的治療方案還很單一,產品少,市場高度集中在以阿斯利康為首的跨國企業。2018年,國家藥監局批準了勃林格殷格翰的噻托溴銨奧達特羅吸入劑與奧達特羅吸入劑,葛蘭素史克的烏美溴銨維蘭特羅吸入劑和氟替卡松維蘭特羅吸入劑,這4個藥物均為最新一代的療法,而且在國外上市超過3年,臨床證據已經比較充分,2017年全球總銷售額達33億美元。這些產品的上市,能夠大幅豐富哮喘和COPD的臨床治療選擇,同時有望改變哮喘和COPD治療市場“一家獨大”的現狀。

孤兒藥

近年來,孤兒藥成為國際創新藥市場增長的巨大動力。但相比歐美發達國家和地區,我國孤兒藥的可及性還比較低,很多罕見病患者沒有得到有效治療。我國罕見病專家形成共識,將罕見病定義為患病率低于0.002‰或新生兒發病率低于0.1‰的疾病。基于這種標準估算,我國罕見病患者有近2000萬人,治療需求巨大。

近年來,孤兒藥得到了國家及藥監部門的重點關注,很多有巨大臨床價值的孤兒藥獲得了優先審評資格,部分產品走上了綠色通道。

2018年獲得國家藥監局批準的很多藥物,在相同的適應證下被美國FDA界定為孤兒藥,包括治療ALK陽性的非小細胞肺癌用藥阿來替尼與塞瑞替尼,治療黑色素瘤用藥帕博利珠單抗,治療非霍奇金淋巴瘤用藥普樂沙福,白血病化療藥苯達莫司汀,治療多發性硬化癥藥物特立氟胺,血友病藥物科躍奇(重組凝血因子Ⅷ)與艾美賽珠單抗,治療高尿酸癥的藥物拉布立海,治療肺動脈高壓癥的藥物司來帕格,陣發性睡眠性血紅蛋白尿癥(PNH)與非典型溶血性尿毒癥綜合征(aHUS)藥物依庫珠單抗等,這些藥物的上市將大大提高我國罕見病治療水平。

國產新藥

2018年,國家藥監局批準了9個自主創新藥,包括恒瑞的吡咯替尼與硫培非格司亭,正大天晴的安羅替尼,和記黃埔的呋喹替尼,君實生物的特瑞普利單抗,信達生物的信迪利單抗,歌禮藥業的達諾瑞韋,前沿生物的艾博韋泰,以及杰華生物的重組細胞基因因子衍生蛋白等。這些產品的上市,一方面說明我國鼓勵和引導創新政策取得了巨大成效;另一方面也表明,我國創新能力和水平還亟待提高,因為這些產品仍然以“Me-Too”類創新藥為主,而且重復布局較為嚴重。數據顯示,目前我國處在開發階段的PD-1抗體多達40個。

除了9個自主創新藥,國家藥監局首次批準的國產新藥還有羅沙司他,這是一個“First-in-class”藥物。截至目前,該產品的全球多中心臨床試驗結果均已經達到治療終點,有望在2019年獲得FDA和EMA批準上市。筆者認為,國家藥監局在FDA和EMA之前批準“First-in-class”創新藥上市是史無前例的,一旦邁出這歷史性的一步,以后將會成為一種常態。

創新藥占據了全球70%以上的藥品市場,是制藥行業的主要利潤來源。筆者認為,隨著藥品帶量采購的推進,未來幾年里,仿制藥將不再是我國醫藥市場的主要增長點,企業想做大做強,必須要積極創新。

根據歐盟制藥工業協會報告的數據,2011~2016年上市的新藥,64.7%的銷售額來自美國。因此,中國制藥企業不但要積極創新,還要積極走出去。盡管進入21世紀以后,FDA對“Me-Too”類藥物的審評尺度有所收緊,但部分高質量的國產“Me-Too”類創新藥,也有望突破國界,從“中國新”走向“世界新”。

(文中數據為作者根據官方披露內容整理)

編 后

2018年48個全新藥物獲批上市,很多適應證藥物的可及性將得到極大提高。但可及性的提高只是實現從“無藥可用”到“有藥可用”的形勢轉變,要真正惠及廣大患者,還需要實現從“有藥可用”到“有藥且用得起”的轉變。

截至目前,我國依然是一個發展中國家,醫療消費能力遠低于發達國家水平。雖然很多人認為我國的輔助用藥和仿制藥銷售額占比太高,通過“騰籠換鳥”,可以讓醫保資源覆蓋具有巨大臨床需求的創新藥。但是在眾多的高價藥物面前,能騰出的“鳥籠”還是很小,因此,解決用藥難、用藥貴問題,還需要醫療保險陣營的加入。近兩年,國家已經邁出實質性的一步——通過價格談判,將許多新藥納入了醫保報銷范圍。48個新獲入場券的藥物,能否以類似的方式被納入醫保,非常值得期待。

《中國醫藥報》社版權所有,未經許可不得轉載使用。

(責任編輯:)

右鍵點擊另存二維碼!

-

相關閱讀

-

為你推薦

-

-

每周醫藥看點(9月22日—28日)

國家藥監局藥品和醫療器械審評檢查京津冀分中心、華中分中心、西南分中心掛牌成立;市場監管總局辦公廳、工業和信息化部辦公廳聯合發布通知,公開征集2025年度計量支撐產業新質生產力發展項目,... 2025-09-28 14:16

互聯網新聞信息服務許可證10120170033

網絡出版服務許可證(京)字082號

?京公網安備 11010802023089號 京ICP備17013160號-1

《中國醫藥報》社有限公司 中國食品藥品網版權所有