2018年中藥材市場盤點及2019年市場趨勢展望

2018年,在全球農副產品價格普降的背景下,國內中藥材連續盲目種植造成的惡果凸顯,綜合200指數進入近20年來最長下行周期;但由于質量標準提升、稅票管理及輔料、包材漲價等因素,國內中成藥及飲片價格出現明顯漲幅,與中藥材行情下行態勢相背離。

2019年,極端天氣發生概率加大、2020版藥典標準編制,以及中成藥管控政策大幅調整,都將深刻影響到相關中藥材原料供需格局。

反常現象:中藥材價格下滑與后端制造品漲價并行

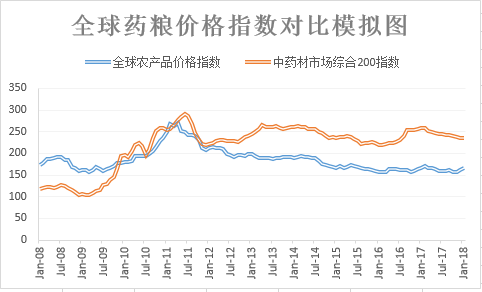

根據聯合國糧農組織發布的數據﹝2﹞,受石油價格下降及全球經濟增速放緩影響,2011-2018年,全球糧價經歷了長達8年的下行(其中,2018年同比再回落3.17%),創下近30年最長下行周期。根據聯合國糧農組織預測,2019年全球谷物價格指數,理論上應會小幅反彈,但難有大漲。

圖1 全球藥糧價格指數運行對比模擬圖(天地云圖大數據)

我們通過多項指數模擬,發現反映國內中藥材市場行情運行的中藥材天地網綜合200指數(以下簡稱綜合200指數)運行,與全球糧價緊密關聯。通過等比例縮放,二者保持錯峰相關性,即藥材價格下行,多在糧價下行半年后發生。原因是在藥糧比作用下,糧價過低會刺激各地加強藥材種植積極性,從而導致藥材跌價;反之亦然。

圖2 國內中藥材價格綜合200指數2018年走勢(中藥材天地網)

綜合200指數顯示,最近一波中藥材下行大周期,從2011年7月開始持續至今,持續時間長達7.5年。但因中藥材生產的周期性特點,期間在2013年、2016年出現過兩波反彈,符合中藥材行情9年一個大周期、3年一個小周期的特征。

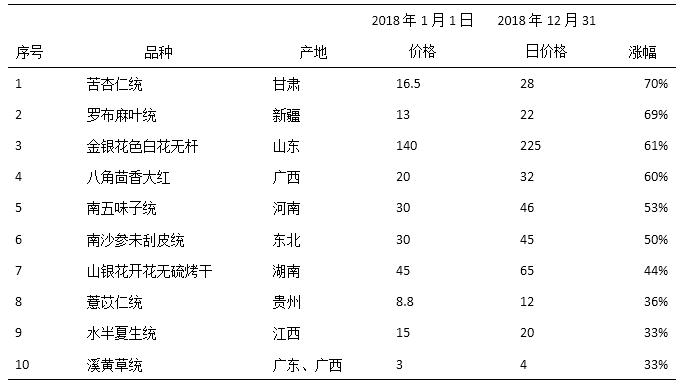

2018年開盤點位2349.17點,12月31日收盤點位2199.60點,下降149.57點,環比下降6.3%,較2017年持續下跌,但跌速放緩。在2018年的綜合200指數構成品種中,漲幅前10位中沒有價格翻倍的品種出現(見表1);而在2017年,價格翻倍的構成品種有2個,2016年有9個。

表1 2018年中藥材價格綜合200指數構成品種漲幅前10位(中藥材天地網)

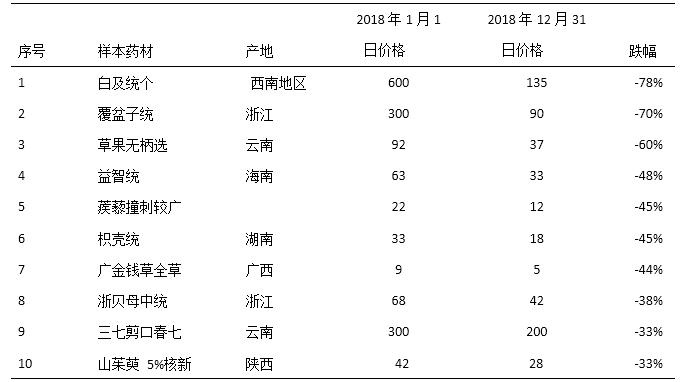

2018年的中藥材價格綜合200指數構成品種跌幅前10位中(見表2),白及、覆盆子和草果被“腰斬”;而浙貝、三七、山茱萸等常用中藥材行情下行,也引起行業關注。

表2 2018年中藥材價格綜合200指數構成品種跌幅前10位(中藥材天地網)

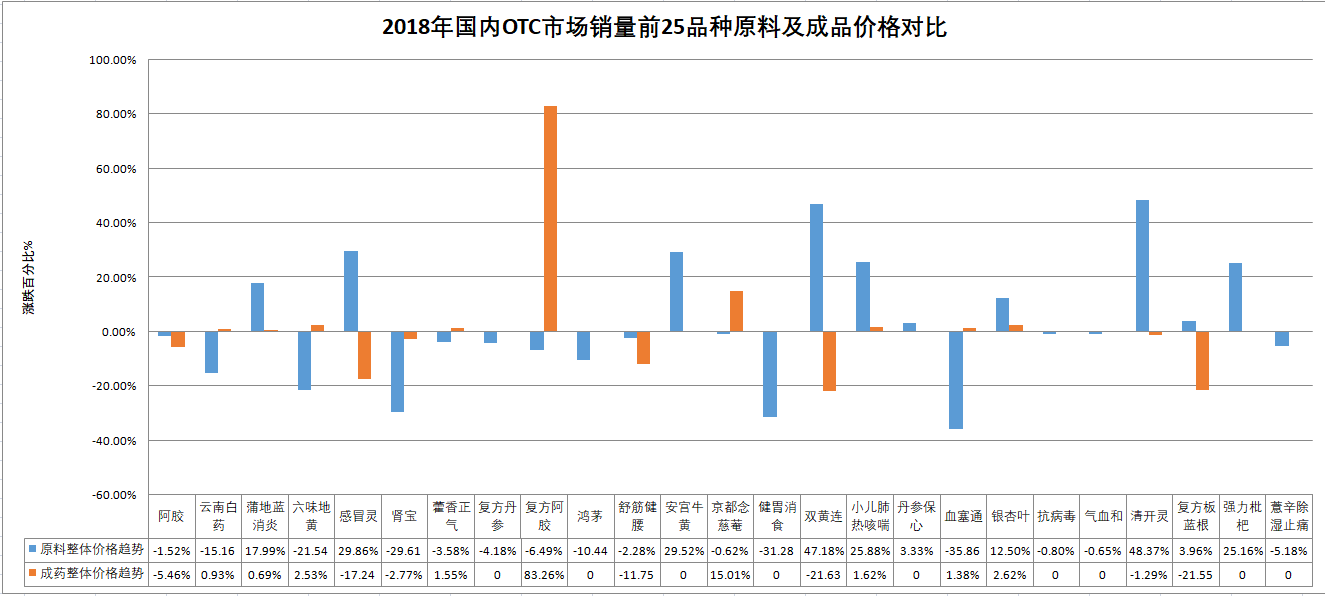

圖3 2018年中成藥OTC市場銷量前25品種原料及成品價格對比(天地云圖大數據)

通過對2018年國內OTC市場銷售前25位中成藥品種的原料及產品價格分析發現,過去一年,25個樣本的中藥投料平均漲幅只有2.98%,除了金銀花、苦地丁等原藥材漲價因素外;還有人工牛黃、人工冰片、薄荷腦、熊云氧膽酸等中藥工業品漲價所致。

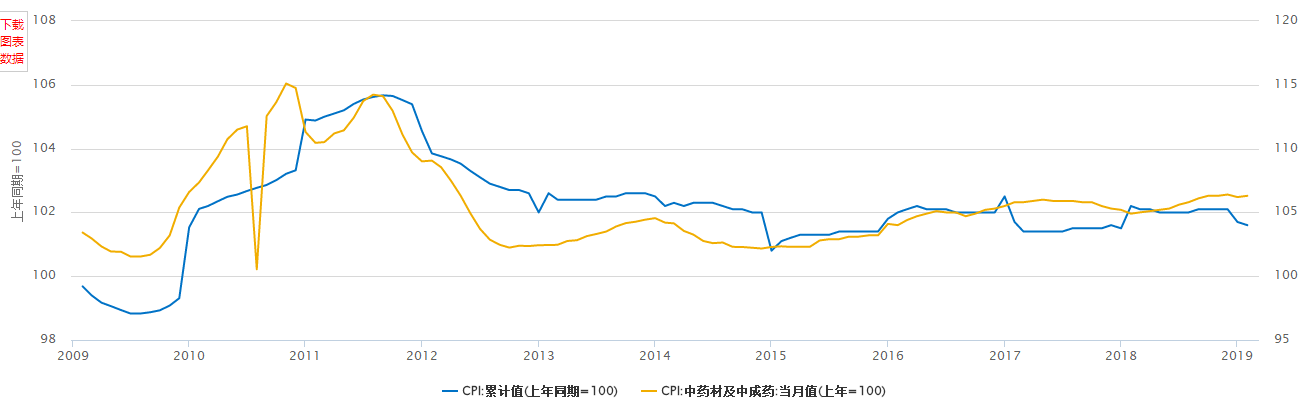

圖4 2009年-2018年國內中藥材及中成藥CPI指數運行(國家統計局發布)

據國家統計局發布數據顯示﹝3﹞,2018年國內中成藥CPI指數整體上行2.1%,主要出現在2018年3月份,年底出現回調。但我們分析的25種代表性中成藥,平均市場零售價格漲幅高達25.66%,明顯超過整體CPI指數,引起社會高度關注。

背后原因:產需不能對接,供給側低端重復嚴重

2018年,國內中藥材原料價格繼續下行,與后端工業品品漲價形成強烈反差,究其原因,主要在于以下幾方面:

一是家種生產快速發展,供給明顯過剩

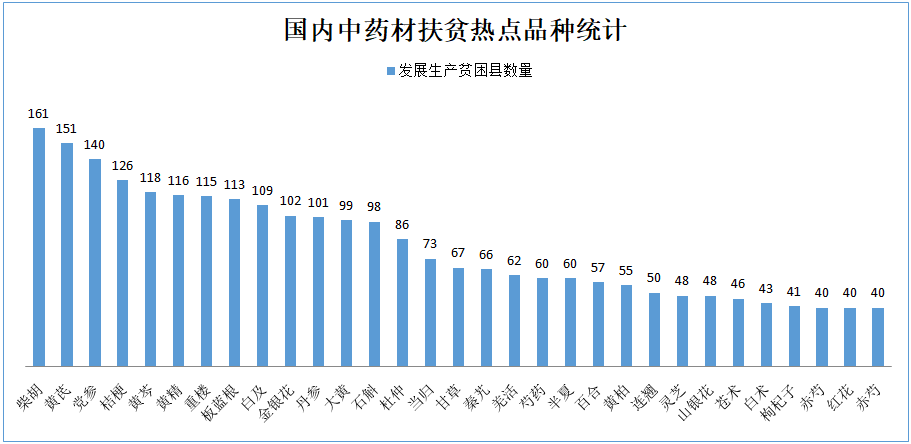

圖5 2018年,國內中藥材扶貧熱點品種統計(天地云圖大數據)

在大健康及中醫藥產業快速發展背景下,國內供給側改革和精準扶貧,發展中藥材生產成為熱點。據天地云圖大數據統計及抽樣調研, 2018年,全國585個貧困縣中,幾乎全在發展中藥材種植,擴張前10位品種分別是柴胡、黃芪、黨參、桔梗、黃芩、黃精、重樓、板藍根、白及和金銀花。

圖6 2007-2018年,綜合200品種產能增長示意圖(天地云圖大數據)

據分析:2004年-2017年,綜合200指數品種產能從104.73萬噸增長到202.16萬噸,增長了93.03%,年均增速6.65%;2018年,產能突破282.68萬噸,同比增速達到23.30%,超過需求增速10.02個百分點,出現嚴重產能過剩。

二是優質優價趨勢明顯,高品質藥材供不應求

圖7 2016-2018年,不同品質的原藥材價差加速拉開(中藥材天地網)

本來,國內大部分中藥企業在質量標準上有歷史欠賬,正通過加強檢測、質量追溯和經典名方開發等手段提升質量門檻;但生產端的盲目低水平重復,導致大量不合格藥材流入市場。嚴重拉低了市場整體價格和質量水平,造成高低品質藥材價差明顯(圖7)。如河北家種防風價格下跌到10元以下(公斤價,下同)出現爛市,而內蒙古野生防風價格暴漲至360元以上出現多市場斷貨;類似的還有低殘人參與高殘人參、大皂角與豬牙皂、黃棗仁與酸棗仁、軟紫草和硬紫草、道地多年生黃芪和普通家種黃芪價格差異等。

三是中藥材需求結構發生重大變化

首先,中藥飲片需求高速增長。

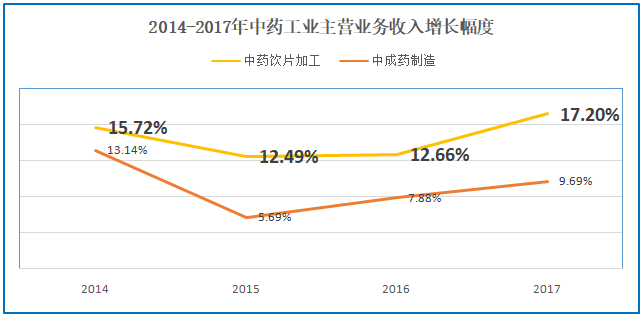

圖8 2014-2017年,中藥工業主營收入增長幅度(國家工信部發布)

醫藥工業連續4年領跑22個工業門類,但與表現優異的中藥飲片板塊相比,中成藥制造業持續低迷,2014-2017年主營業務收入平均增速只有9.1%;而同時期,中藥飲片工業的增速高達14.52%。預計2018年,國內中藥飲片工業營收水平增速將超過18%,占整個中藥工業的比重也將從2017年的28.3%上升到30%左右,并帶動飲片渠道原料需求快速增長。

據統計,2018年飲片板塊增加的需求量,可直接拉動原藥材銷售量增長20萬噸,銷售額76億元左右。

其次,中成藥工業原料需求連續下行。

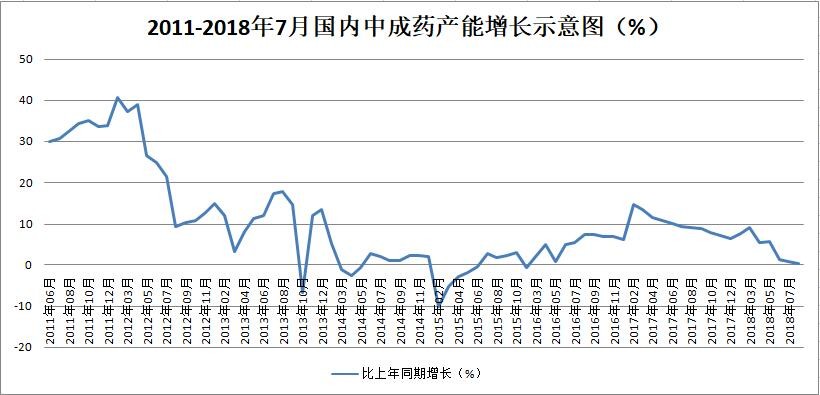

圖9 2011年-2018年7月,中成藥產能增長示意圖(據米內網數據整理)

雖然中成藥制造工業營收水平略有上漲,但這是在其銷售價不斷提升前提下完成的。如圖9,反映中成藥原料需求的中成藥產能趨勢,已連續8年振蕩下行,2015年和2018年下半年,甚至出現負增長。這直接影響到非藥食兩用中藥材品種的需求量(成藥需求量占非藥食兩用中藥材的70%以上,但逐年下降),進而影響到這些藥材的市場行情。

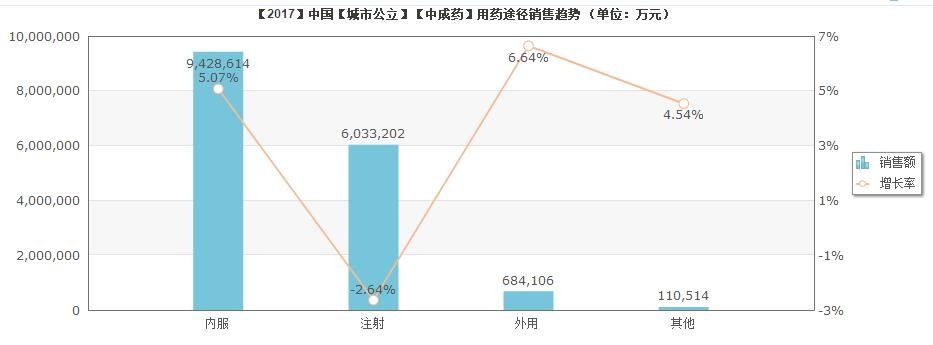

圖10 2017年,國內城市公立醫療機構中成藥需求結構(據米內網數據整理)

特別是中藥注射劑在臨床醫療機構需求連續下降,2017年降幅達到2.64%;其在城市公立醫療機構中成藥劑型結構占比,也從2013年的40.6%,下滑到2017年的35.86%,且2018年預計將呈加速下行,從而影響到相關中藥材投料需求量和價格。例如,水蛭雖然生產萎縮,價格接近生產成本,但由于黑龍江某注射劑企業等需求大戶近3年水蛭采購量逐年下降,導致水蛭行情持續低迷。

再次,藥食兩用品種需求量快速增長

圖11 2017年,產量超過10萬噸的藥食兩用大品種(天地云圖大數據)

圖12 2017年,產量1萬-10萬噸的藥食兩用品種(天地云圖大數據)

隨著民眾治未病、大健康和保健理念的不斷增強,藥食兩用類產品消費活躍,需求增速顯著高于非藥食同源品類。據天地云圖大數據分析,2008-2018年,藥食兩用品種貢獻了80.06%以上的中藥材需求增長份額;其中,萬噸以上品種產能占整體中藥材產能超過80%,例如:艾草需求由本世紀初的4500噸增長到80000噸以上,枸杞子需求由2萬噸增長到30萬噸以上,黃芪需求從2.5萬噸增長到6.5萬噸以上,充分說明藥食兩用品種的廣闊發展空間。

通過上述分析我們看到:一方是生產過熱;另一方是需求結構變化,產能萎縮,產需對接呈現明顯盲目性。面對民眾和需求端日益增長的優質中藥原料需求,供給側卻繼續低端重復建設,訂單農業和個性化定制嚴重缺失,藥材行情焉能不降?

而中成藥漲價的核心原因是原料質量要求提高,其他因素則包括:環保及輔料投入增加,“兩票制”使一些企業刻意提高原料賬面價格以轉嫁高額臨床銷售費用,以及勞力成本增加等。

2019年預測:中藥材行業呈現六大趨勢

1 綜合200指數預期在盤整后上行

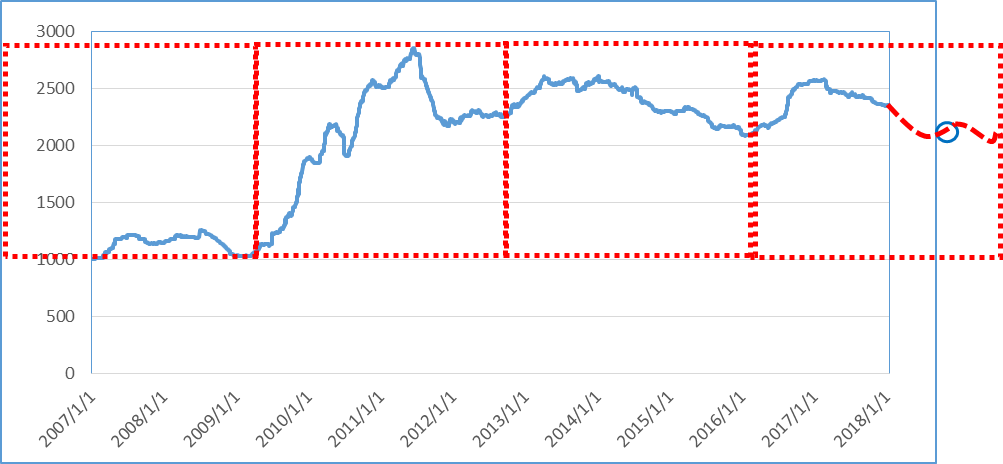

圖13 2007-2018年,中藥材綜合200指數運行圖(中藥材天地網)

理論上,無論是9年大周期還是3年小周期,這一波下行周期都應在2019年7月前后結束,開始進入上行通道。但今年的中藥材市場運行,包括政策、股市、極端天氣等變量明顯增多,給行情預判帶來極大難度。我們通過對綜合200品種進行壓力測試,認為今年的藥市行情會出現以下變動:

2018年醫藥板塊整體低迷造成的原料采購放緩,會隨著股市暴漲重新激活;2020版藥典標準尚未明了,導致市場和企業普遍庫存空虛;劣質藥材退市騰挪出來需求空間;當前半數家種藥材已跌無可跌,這些因素共同作用,最終會刺激綜合200指數在2019年上半年出現行情提前反彈。

但是,此前3年各地特別是貧困地區盲目擴種藥材的產能,預計在2019年繼續釋放。故到2019年6月前后,隨著大批家種藥材上市,綜合200指數下行壓力會明顯加大。

由此可以判斷, 2019年的藥市行情,整體上應在振蕩中盤整,為2020年前后的行情反彈蓄能,成為新一輪行情周期的前奏。

2 中藥材質量門檻繼續提高,價格兩極分化更為明顯

圖14 2018年,抽檢中藥材質量不合格品種前20位(根據國家藥監局發布數據整理)

一方面,中藥材原料供給,遠不能適應國內日益成熟的對優質優價中藥材的迫切需求,部分老大難品種成為屢次抽檢的“重災區”(圖15);另一方面,仿制藥質量和療效一致性評價、中藥經典名方開發,以及實戰派中醫的崛起,都將提高對中藥原料的品質要求。這種高要求,預計在即將頒布的2020版藥典中,以及企業采購行為上得到集中體現。

由此,假冒偽劣、低質藥材和地方習用品的生存空間更加逼仄;而道地、高品質藥材價格將持續上升。前期,酸棗仁、白頭翁、野生防風、合格柴胡等品種價格上漲,與偽品及習用品價差加大,就與這種新趨勢有直接關系。

3 中藥現代化遭遇瓶頸,中藥工業回歸傳統縱深發展

圖15 2005-2017年,國內新藥注冊申報情況統計(根據原國家食藥監總局發布數據整理)

經歷了30多年“中藥西化”發展,所謂的“中藥現代化”已遭遇瓶頸。2017年,通過注冊的中藥新藥只有1個;2018年,國家藥監局先后批準了48個新藥上市,但沒有一個是中藥。這種趨勢,會大大降低企業對中藥類新藥研發的積極性,而轉向經典名方制劑、保健食品開發,以及名牌產品的多樣化、多渠道縱深開發,從而帶動相關藥材原料的需求增長。如2018年銷售額增速靠前的阿膠、蒲地藍、藿香正氣、連花清瘟、云南白藥等系列產品,必然會帶動驢皮、蒲公英、地丁、板藍根、藿香、茯苓、連翹、重樓等原料的需求量。

4 中成藥流通結構轉型,導致原料需求變化

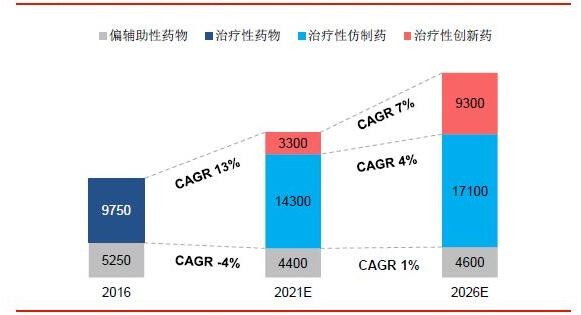

圖16 未來15年,國內醫藥消費結構變化趨勢(據前瞻數據庫整理﹝4﹞)

一方面,中成藥不斷借機漲價;另一方面,醫保支出不堪重負。國家勢必會通過醫保目錄調整、推出輔助用藥目錄重點監控等手段,實現騰籠換鳥。中成藥銷售結構,將從公立醫療機構主導型,改變為OTC渠道主導型,二者市場份額也會此消彼長。

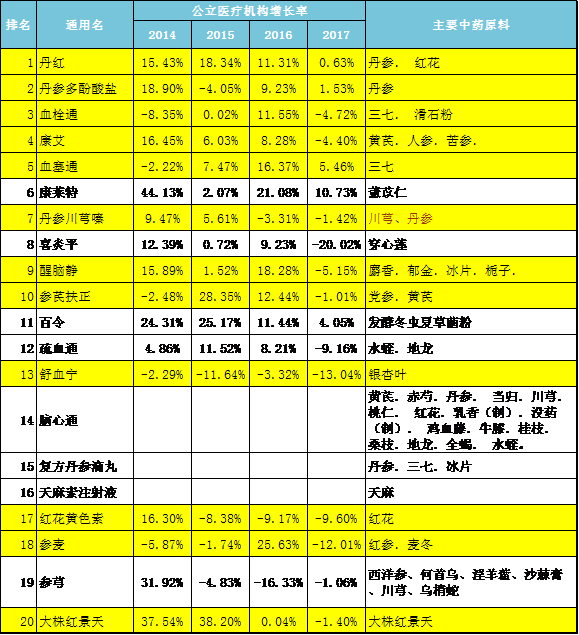

表3 2018年國內公立醫療機構銷售前20位品種統計(天地云圖大數據)

如表3,在國內公立醫療機構銷量前20位品種中,描黃色的是已被納入輔助用藥并重點監控的品種,基本都是在醫療機構銷售占比過高的中藥注射劑。被重點監控后,其臨床銷售量預計會出現較大幅度下滑,從而影響到丹參、紅花、三七、人參等熱點中藥材的需求量。

5 中藥材訂單農業和綜合開發體迎來機遇

隨著古代經典名方開發,以及傳統中醫對用藥質量的關注,道地藥材溯源已勢在必行。這將給訂制藥園、基地眾籌等新型中藥材訂單農業帶來巨大機遇。但近20年實踐證明,傳統中藥材生產基地建設方式入不敷出,難以良性發展,其根本原因就在于維護成本過高。在這種背景下,中藥材基地與林業、旅游和康養等相結合,從而實現循環經濟、立體經濟,將成為中藥材生產的創新模式。

據統計,不算大棗、花椒,國內中藥材綜合200品種內,林業類中藥材有80種,占比40%;合計產能97.114萬噸,占綜合200中藥材產能的48.47%(2017年數據)。不計算野生藥材面積,2017年,全國常用林業類中藥材產出面積約423.33萬畝;蘊藏面積超過4300萬畝以上。因此,未來20年,中藥材林業經濟發展前景廣闊。

6 中藥材“傳統押貨”時代終結,類金融服務登上舞臺

進入市場經濟以來,中藥材預期性儲備甚至“囤積炒作”應運而生,俗稱為“押貨”。押貨行為在本世紀初如火如荼,一度成為河北安國等藥商的主要盈利模式;到近10年,隨著內外資本和大量企業參與,中藥材的金融屬性日益增強,中藥材“押貨”動輒以億元計,導致多數中藥材漲價背后,都有資本的影子。

圖17 2014-2018年,綜合200指數振幅比較(據中藥材天地網數據整理)

但隨著信息傳播速度加快、需求企業與原產地對接加強,中藥材行情波動頻率明顯加快,無論是探底時間還是登頂時間都明顯縮短,從而造成整體中藥材行情波動的振幅降低﹝5﹞(如圖17)。這種小范圍的振幅,會導致“押貨商”預期收入大大降低,考慮到資金周轉率,多數盲目囤貨行為會得不償失。

在這種態勢下,以亳州藥商為代表的“流水生意”模式,以及需求企業根據自身消費能力,進行原料合理規劃,收益將更穩定和可持續;基于透明平臺、透明標準和規范化倉儲的現代中藥材金融服務體系,也將迎來重大機遇。這種配套服務,會給內外投資尋找合理合法的進出通道,通過市場之手調節中藥材價格健康運行。

總結

長期以來,中藥原料供給,無法滿足民眾和行業日益增長的綠色、道地、閉環流通需求;而需求新動向,又引發了六大行業新趨勢,無論是中藥材、中藥飲片還是中成藥領域,都面臨著關鍵洗牌期。政策、資本和行業的合力,正加速改變中藥產業散亂落后的狀態,并逐步使中藥生產流通步入良性運轉的生態圏,資源共享從未像今天這么重要。在此過程中,大數據引導下的行業服務平臺,更將起到串聯產業鏈、整合優勢資源的作用。[天地云圖醫藥信息(廣州)有限公司 賈海彬]

參考文獻:

〔1〕基于“藥糧價比”的野生中藥資源動態監測與預警方法的商建 《中國中藥雜志》王伽伯,肖小河,黃璐琦等。

〔2〕聯合國糧農組織數據中心網站 http://www.fao.org/statistics/zh/

〔3〕國家統計局國家數據網站 http://data.stats.gov.cn/easyquery.htm?cn=A01

〔4〕前瞻數據庫https://d.qianzhan.com/xdata/detail?d=xCxlByFxu&di=x5xHxn75xlByFxu

〔5〕中藥材天地網 https://www.zyctd.com/shuju/